内部統制入門Navi » 内部統制の構築 » 財務報告 » 購買管理

購買管理

購買業務とは

購買業務とは、企業活動に必要な材料部品や商品の調達、またはサービスの提供を受けるという業務です。この購入業務は、販売業務同様に不正やミスの発生が多い業務でもあります。

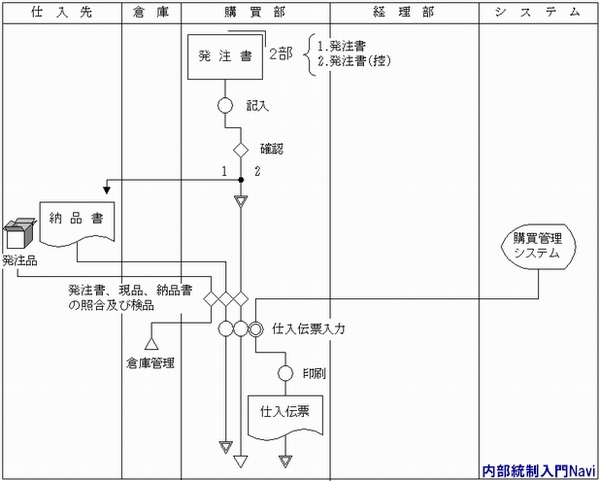

受注・入荷業務

フローチャート例

内部統制の構築ポイント

発注業務

- 新規取引先と取引を行う際には、支払条件等契約の締結、求める品質や納期等を満たす商品提供能力や、財務状況の健全性などを、信用調査会社の利用や実際に仕入先への訪問により検討する。

- 新規発注手続きの権限を明確にする

- 購買の際には、いくつかの業者から見積をとる

- 年間契約・共同契約等、有利な購入方法を探る

- 過剰在庫とならないよう、適切な販売・生産計画を立てる

- 不正(個人使用やキックバック等)の防止のため、業務(発注担当、支払担当)を別々の担当者とし、牽制させる

- 各担当者は定期的に変更を行う

- 仕入先情報は、定期的に更新する

- 市況・業界等の情報を収集、整備し活用する

- 緊急購入方法を決める

入荷業務

- 検収担当は、入荷品と発注品が一致しているかを確認する

- 在庫管理システムとの連携(入荷記録)を図る

- 『仕入伝票』の作成洩れを防ぐため、複数回のチェック体制を設ける

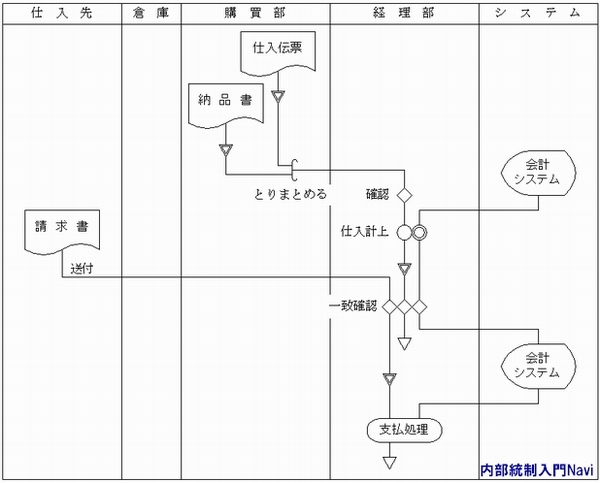

仕入計上・支払業務

フローチャート例

内部統制の構築ポイント

仕入計上

- 納入され、検収済みであるか確認する

- 不正の防止のため、業務(入荷担当、仕入計上担当)を別々の担当者とし、牽制させる

- 仕入計上洩れや入力をミスを防ぐため、複数回のチェック体制を設ける

- 月次推移表等で、各商品の仕入高推移に異常値がないか確認し、不自然なものは原因を調べる

支払業務

- 『請求書』の内容が、『納品書』や『会計データ』と一致しているか確認する

- 二重支払を防ぐため、支払処理済み請求書に穴をあけたり、『処理済み』押印をする

- 仕入先と定期的に残高確認を行なう

- 仕入先情報は、定期的に更新する

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/753