内部統制入門Navi » 内部統制の概要 » 内部統制の基本的要素 » モニタリング

モニタリング

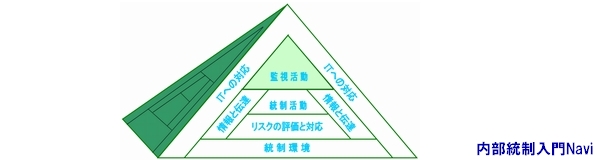

モニタリングとは

- モニタリングとは、内部統制が有効に機能していることを継続的に評価するプロセスをいう。モニタリングにより、内部統制は常に監視・評価及び是正されることになる。モニタリングには、業務に組み込まれて行われる日常モニタリング及び業務から独立した視点から実施される独立的評価がある。両者は個別に又は組み合わせて行われる場合がある。

日常的モニタリング

日常的モニタリングは、内部統制の有効性を監視するために、経営管理や業務改善等の通常の業務に組み込まれて行われる活動をいいます。

独立的評価

独立的評価は、日常的モニタリングとは別個に、通常の業務から独立した視点で、定期的又は随時に行われる内部統制の評価であり、経営者・取締役会・監査役又は監査委員会・内部監査等を通じて実施されるものになります。

評価プロセス

内部統制を評価することは、それ自体一つのプロセスである。内部統制を評価する者は、組織の活動及び評価の対象となる内部統制の各基本的要素を予め十分に理解する必要があます。

内部統制上の問題についての報告

日常的モニタリング及び独立的評価により明らかになった内部統制上の問題に適切に対処するため、当該問題の程度に応じて組織内の適切な者に情報を報告する仕組みを整備することが必要になります。この仕組みには、経営者・取締役会・監査役等に対する報告の手続が含まれます。

財務報告の信頼性に関して

例えば、日常的モニタリングとして、各業務部門において帳簿記録と実際の製造・在庫ないし販売数量等との照合を行うことや、定期的に実施される棚卸手続において在庫の残高の正確性及び網羅性を関連業務担当者が監視することなどが挙げられます。また、独立的評価としては、企業内での監視機関である内部監査部門及び監査役ないし監査委員会等が、財務報告の一部ないし全体の信頼性を検証するために行う会計監査などが挙げられます。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/725