内部統制入門Navi » 内部統制の概要 » 内部統制の基本的要素 » リスクの評価と対応

リスクの評価と対応

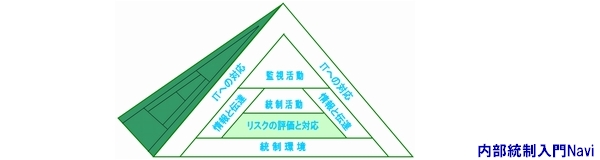

リスクの評価と対応とは

- リスクの評価と対応とは、組織目標の達成に影響を与える事象について、組織目標の達成を阻害する要因をリスクとして識別・分析及び評価し、当該リスクへの適切な対応を行なう一連のプロセスをいう。

リスクの評価

リスクの評価とは、組織目標の達成に影響を与える事象について、組織目標の達成を阻害する要因をリスクとして識別・分析及び評価するプロセスをいいます。

リスクの評価に当たっては、組織の内外で発生するリスクを、組織全体の目標に関わる全社的なリスクと組織の職能や活動単位の目標に関わる業務別のリスクに分類し、その性質に応じて、識別されたリスクの大きさ、発生可能性・頻度等を分析し、該当目標への影響を評価します。

リスクへの対応

リスクへの対応とは、リスクの評価を受けて、当該リスクへの適切な対応を選択するプロセスをいいます。

リスクへの対応に当たっては、評価されたリスクについて、その回避・低減・移転又は受容等、適切な対応を選択します。

財務報告の信頼性に関して

例えば、新製品の開発、新規事業の立ち上げ、主力製品の製造販売等に伴って生ずるリスクは、組織目標の達成を阻害するリスクのうち、基本的には、業務の有効性及び効率性に関連するものではありますが、会計上の見積り及び予測等、結果として、財務報告上の数値に直接的な影響を及ぼす場合が多くあります。したがって、これらのリスクが財務報告の信頼性に及ぼす影響等を適切に識別・分析及び評価し、必要な対応を選択していくことが重要となります。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/712