内部統制入門Navi » 内部統制の概要 » 基本的枠組み » 日本版フレームワーク

日本版フレームワーク

日本版フレームワークとは

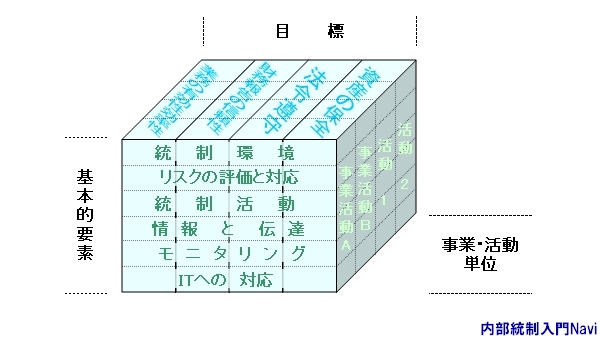

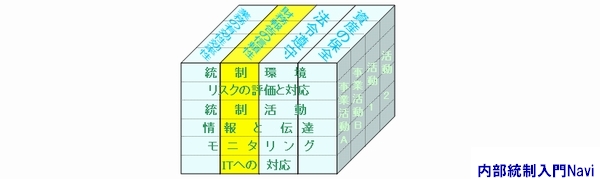

日本版フレームワークは、COSOフレームワークの3つの目的(業務の有効性及び効率性・財務報告の信頼性・法令遵守)と5つの構成要素(統制環境・リスクの評価と対応・統制活動・情報と伝達・モニタリング)に修正を加え、目的に『資産の保全』、基本的要素として『ITへの対応』が追加されています。更に、『リスク評価』に『対応』を加え、『リスクの評価と対応』としています。

内部統制の目的を達成するため、経営者は、内部統制の基本的要素が組み込まれたプロセスを整備し、そのプロセスを適切に運用していく必要があります。それぞれの目的を達成するには、すべての基本的要素が有効に機能していることが必要であり、それぞれの基本的要素は、内部統制の目的のすべてに必要になるという関係にあります。

日本版のフレームワーク

内部統制の目的に関して、我が国においては、資産の取得・使用及び処分が、正当な手続き及び承認のもとに行なわれていることが重要であることから、『資産の保全』を独立させて1つの目的として明示しました。

また、内部統制の基本的要素に関しても、COSOの公表(1992年)後のIT環境の飛躍的進展により、ITが組織に浸透した現状に即して『ITへの対応』を、基本的要素の一つに加えました。

なお、COSOでの『構成要素』という用語を、『基本的要素』としているのは、COSOの『(5つの)構成要素』と区別し、『内部統制を構成する場合の例示』、『これらの要素は基本的なものなのですよ』という意味を込めて『基本的要素』としています。

日本版SOX法‐内部統制の定義

日本版SOX法では、4つの目的のうち財務報告の信頼性を確保するための内部統制を『財務報告に係る内部統制』と定義し、この有効性について経営者による評価及び公認会計士等による監査を求めています。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/702