内部統制入門Navi » 内部統制の概要 » 内部統制の目的 » 資産の保全

資産の保全

資産の保全とは

- 資産の保全とは、資産の取得、使用及び処分が正当な手続及び承認の下に行なわれるよう、資産の保全を図ることをいう。

資産が不正に又は誤って取得、使用及び処分された場合、組織の財産や社会的信用に大きな損害や影響を与える可能性があります。また、組織が出資者等から財産の拠出等を受けて活動している場合、経営者は、これを適切に保全する責任を負っています。さらに、監査役又は監査委員会は、会社法の規定上、業務及び財産の状況の調査をすることができるとされており、組織の資産の保全に対して重要な役割・責任を担っています。

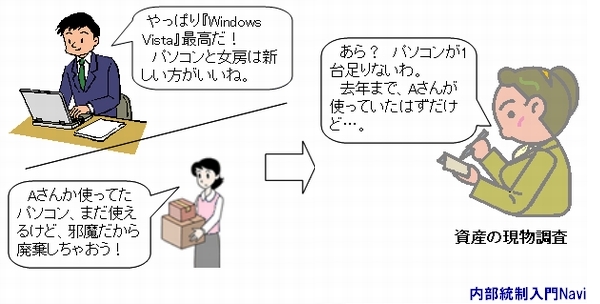

資産には、有形の資産のほか、知的財産・顧客に関する情報などの無形の資産も含まれます。

組織においては、資産の取得、使用及び処分に係る不正又は誤謬を防止するため、資産が正当な手続及び承認の下に取得、使用及び処分される体制を整備することが求められます。仮に正当な手続及び承認の下に取得、使用及び処分が行なわれていない場合には、すみやかに発見して対応を図る体制を整備し、使用することが求められます。

日本版SOX法特有の目的

『資産の保全』は、COSOフレームワークには内部統制の目的として揚げられてはおらず、日本版SOX法特有のものです。しかし、COSOフレームワークが『資産の保全』を意図的に排除してきたわけではなく、もともと『三つの目標』に含まれているものと考えられてきました。

これに対し我が国では、『内部統制の目的に関して、我が国においては、資産の取得・使用及び処分が正当な手続及び承認のもとに行なわれることが重要である』という理由で、これを独立させ明文化したのです。

したがって、日本版SOX法だけが国際的な内部統制の概念の中で異質な目的を掲げているわけではありません。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/706