内部統制入門Navi » 内部統制の概要 » 二つの内部統制 » 義務化の対象

義務化の対象

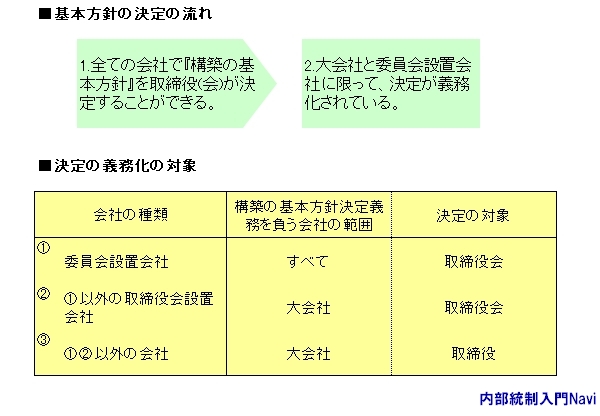

構築の基本方針の決定

会社法でいう内部統制システムの『整備』とは、『構築の基本方針』であり、これを決定するのは、取締役(会)になります。

会社法では先ず、すべての会社について内部統制システム構築の基本方針の決定を取締役(会)の専決事項とし、次に大会社に限り決定を取締役(会)の義務として定めています。ただし、委員会設置会社の場合は、大会社でなくても決定する義務があります。

そして、これを怠れば『違法』となってしまうのです。

決定概要の記載

会社法では、決定した概要を『事業報告』に記載しなければなりません。これは『基本方針の決定』の概要が、株主にとって重要事項であるため、事業報告に記載することによって株主に開示することにしたものです。事業報告は株主総会の招集通知に添付され、本店・支店に備え置かれることなどにより、株主・債権者に開示されます。これによって、内部統制システム構築の概要が、利害関係者に対して『可視化』されます。

この事業報告は監査役(委員会設置会社では監査委員会)の監査を受ける必要があります。監査の結果、その内容が『相当でないと認めるときは、その旨及びその理由』が、事業報告の監査に係る監査役(会)監査報告の必要的記載事項となります。

決定は監査役・監査委員会による業務監査の対象となるため、事業報告における当該事項の記載部分を監査の対象とする旨を明確化したものです。

義務と責任

取締役(委員会設置会社の場合は執行役)が事業報告に虚偽の記載をしたときは、第三者に対する損害賠償責任を負います。更に、事業報告への記載・記録を怠り、または虚偽の記載・記録をしたときは、100万円以下の過料に処せられます。

これらの義務や責任は、大会社や委員会設置会社だけでなく、それ以外の会社でも、任意に社内統制システム構築の基本方針を決定している場合には、同様に義務や責任の対象となります。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/675