内部統制入門Navi » 内部統制の概要 » 二つの内部統制 » J-SOX法が求めているもの

J-SOX法が求めているもの

内部統制の評価を開示

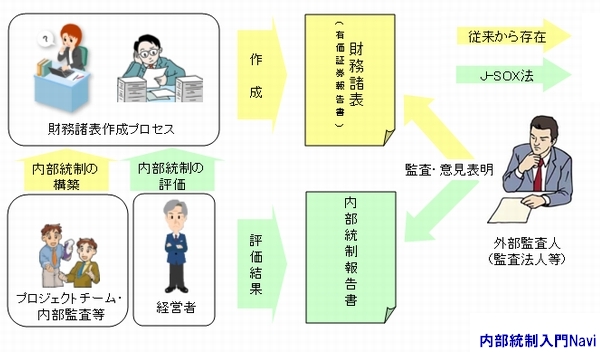

日本版SOX法(J-SOX法)の適用(2008年4月1日以後に開始する事業年度)後は、経営者は財務報告に係る内部統制の有効性について評価を行ない、その結果を『内部統制報告書』として作成・開示しなければないません。

従来、上場企業を主とした金融商品取引法(旧 証券取引法)が適用されている会社では、財務諸表のみが開示され、財務諸表の作成プロセスよりも最終的な財務諸表の適正性に重きが置かれる傾向がありました。財務諸表が適正に作成されているかどうかについては、監査法人や公認会計士による監査を受けることが義務付けられており、その監査意見が監査報告書として有価証券報告書に添付されていました。

しかし今後は、財務諸表の作成のプロセスについて経営者が評価し、その結果として『内部統制報告書』を新たに作成し、開示しなければなりません。そのため、経営者は内部統制報告書を開示するための評価作業を実施しなければならず、また、その過程及び結果については監査人監査を受けなければならないのです。

日本版SOX法は、企業のなかでも財務報告に係る内部統制の有効性について、①これに関する経営者の評価(内部統制評価)、②第三者である監査人(公認会計士又は監査法人)による監査(内部統制監査)を義務付けています。そしてそのための前提として、財務報告に係る内部統制の整備・運用が必要となります。

評価作業の文書化

日本版SOX法では、経営者が自社の内部統制の有効性について評価し、その結果として『内部統制報告書』を作成し外部に開示しなければなりません。

評価するには、財務報告の信頼性が確保される仕組みが、有効に機能しているかどうか、内部統制の整備・運用状況をチェックしなければなりませんが、外部に開示するには、その根拠が必要となります。そのために、内部統制の整備・運用状況をチェックした作業の過程と結果とが、文書化され、その整備・運用状況が目に見える状態となっていなければなりません。このような文書化がなければ、内部統制の整備・運用状況を確認することはできません。

また、監査人から内部統制監査を受けることからも、その文書化には監査人監査に耐え得る水準であることが必要となります。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/682