内部統制入門Navi » 内部統制の概要 » 二つの内部統制 » 非上場企業の内部統制

非上場企業の内部統制

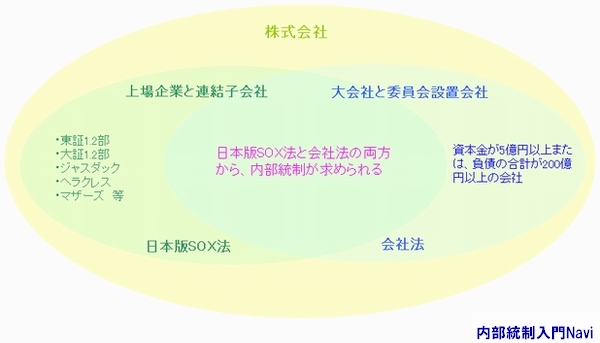

内部統制が義務付けられる範囲

内部統制が義務付けられる範囲は、日本版SOX法は『上場企業』であり、会社法では『大会社』となります。

では、上場していない企業(非上場)や中・小会社は、内部統制システムの構築はしなくてよいのでしょうか?

上場企業の連結対象企業

日本版SOX法では、連結対象企業も含めたグループ全体を内部統制の評価対象としていますので、非上場であっても上場企業の連結対象会社である場合には、内部統制システムの構築を行なわなければなりません。(ただし、上場企業が評価範囲から外した場合を除く)

この場合、非上場であっても、上場企業と同等の内部統制への取組みが求められることとなります。

これから株式上場を目指そうとしている企業は、株式上場時には内部統制システム構築が整備されていなければなりませんので、非上場であっても、内部統制への取組みを行なわなければなりません。

ただし、実際に株式上場するまでは、『内部統制報告書』や『内部統制監査報告書』の提示義務はありません。

中小企業に内部統制は不必要か

上記のように、内部統制システム構築の義務がない企業でも、上場企業の連結対象企業などは、内部統制システム構築が求められますが、それ以外の企業では内部統制システム構築の対象外となります。では、これらの企業(日本企業の多く)には無関係・不必要だといえるのか?

中小企業も社会的に存在し、その中で経済活動を行なうものであり、そこには得意先・消費者・金融機関・株主など多くの関係者が存在しますので、中小企業と言えどもこれら関係者から健全性が求められ、評価されていることには違いはありません。

内部統制の目的は、『業務の有効性及び効率性』『財務報告書の信頼性』『事業活動に関わる法令等の遵守』『資産の保全』であり、これらは如何なる企業であっても必要となるものです。

中小企業には、法的な義務はなく、これらを怠っていたとしても違法となることはありませんが、経済活動をする限り健全性な企業運営が求められ、上場企業と同レベルとはいかないまでも、内部統制への積極的な取組みが必要となります。

内部統制は、全ての企業に必要とされされるものであり、例え対象外の企業であっても積極的に取組みにより『業務の効率化』『不祥事の未然防止』が図れ、その結果企業価値や社会的信用度の向上につながっていきます。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/686