内部統制入門Navi » 内部統制の要請 » コーポレートガバナンス

コーポレートガバナンス

コーポレートガバナンスとは

内部統制と似た言葉で、『コーポレートガバナンス』があります。直訳的には『企業統治』と解釈されていますがその定義は未だ確立されておらず、『内部統制』同様、書籍やインターネット上では様々な方が、多方面の視点で解説されています。その中からコーポレートガバナンスの定義をいくつかを揚げると

- 経営者と執行と監督のチェック機能

- 効率的に経営されているか、ステークホルダーの観点からのチェック機能

- 企業がゴーイングコンサーンであり続ける仕組み

- 企業の経営資源を最大限に活かし最大の力を発揮させる仕組み

- 経営者が株主に代わり経営の効率性・公正をチェックする仕組み

- 経営者に対する、株主や利害関係者等による外部コントロール など

更に、コーポレートガバナンスに対する取り組みとして

- 取締役会の機能強化

- 社外取締役、社外監査役の採用もしくは増員

- 法令違反行為の未然防止機能の強化

- 株主への説明義務の充実

- 株主総会を集中日を避けて開催

- 委員会等設置会社の選択 など

コーポレートガバナンスと内部統制

上記のようにコーポレートガバナンスの定義については、微妙に解釈が異なりますが、一般には、『権限が集中する経営者を監視し独走・暴走を未然に防ぐ仕組みづくり』すなわち、経営管理機構を問うものであり、企業経営における経営者の監視・監査の機能強化を求めています。経営者がこれを無視し、会社を私物化する行為をすれば罰せられてしまいます。

ところが、経営者がコーポレートガバナンスを意識し経営を行ったとしても、従業員が経営者の意向を無視したり、不正を行っていたとしたら、企業に大きな損失を与えたり信頼を失うこととなってしまい元も子もありません。そこで、内部統制システムの構築が必要となってくるのです。

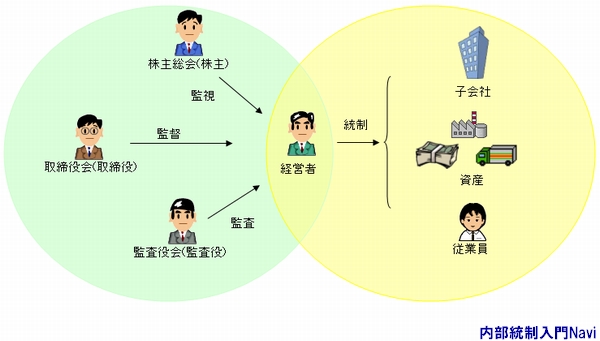

コーポレートガバナンスは経営管理統制を、内部統制は従業員や会社の資産の管理統制を指し、これらの関係を表すと以下になります。

コーポレートガバナンスの実現は、『業務の適正を確保するための仕組み』が整備されてこそ成り立ちます。なぜなら、いくら株主や監査役によって経営者の監視・監査が、十分に行なわれていたとしても、企業内の業務が適正に行なわれていなければ健全な経営は成り立たないからです。

ゆえにコーポレートガバナンスの実現には、そのベースとなる『業務の適正を確保する仕組みづくり』(内部統制)が欠かせないのです。