内部統制入門Navi » 内部統制の概要 » 基本的枠組み

基本的枠組み

内部統制の基本的枠組み

内部統制をどのように整備し運用するかは、各企業が置かれた環境や事業の特性・規模等によって異なるものであり、一律に示すことはできません。経営者には、それぞれの企業の状況等に応じて、内部統制の機能と役割が効果的に達成されるように、自ら適切に工夫を行なって行くことが求められています。

しかしながら、それだけではあまりにも抽象的で、どのような方法で具体的に対応していくべきが『ガイドライン』等が示されていなければ、混乱を招きかねません。そこで、『内部統制の基本的な枠組み』として示されたのが、『COSOフレームワーク』になります。

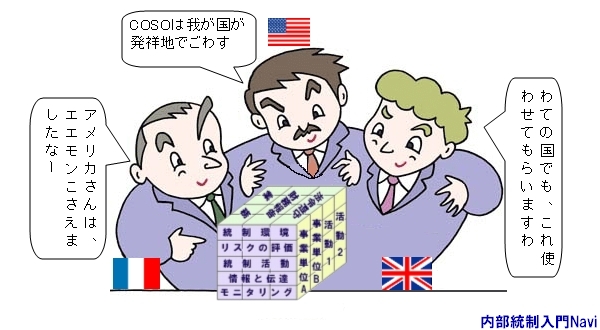

『COSOフレームワーク』は、内部統制の目的として『業務の有効性と効率性・財務報告の信頼性・法令遵守』の3つをあげ、有効な内部統制の構成要素として『統制環境・リスク評価・統制活動・情報と伝達・モニタリング』をあげています。

『COSOフレームワーク』は、COSOの発祥地である米国のほか、英国やフランスなどの世界各地において『内部統制の基本的枠組み』として、企業が内部統制を構築するときのガイドラインとされ、『内部統制システムの国際的なスタンダード』となっています。

我が国においても、国際的な内部統制議論がCOSOをベースとしていることに鑑み、COSOの枠組みを基本的に踏襲していますが、我が国の実情を考慮し、目的と構成要素にそれぞれ1つずつ加え(目的『資産の保全』、基本的要素『ITへの対応』)、4つの目的と6つの基本的要素としています。

日本版SOX法と会社法との関係

COSOフレームワークが大きく脚光を浴びる原因となったのが、『米国版SOX法』になります。COSOフレームワークは、米国版SOX法の基本的枠組みとし広く利用されました。従って、米国版SOX法を参考にした日本版SOX法(金融商品取引法)は、COSOフレームワークの枠組みを基本的に踏襲しています。

一方『会社法』が定める内部統制は、COSOフレームワークと直接の関係はありません。