内部統制入門Navi » 内部統制の概要 » 内部統制の目的

内部統制の目的

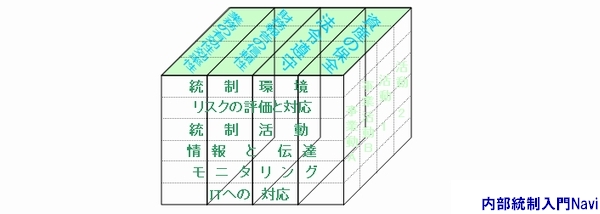

内部統制4つの目標

日本版フレームワークにおける内部統制の目的には、以下の4つの目的があります。

- 業務の有効性及び効率性

- 財務報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

内部統制は、組織の事業活動を支援するこれら4つの目的を達成するために組織内に構築されます。内部統制は、4つの目的の達成を絶対的に保証するものではなく、組織、とりわけ内部統制の構築に責任を有する経営者が、4つの目的が達成されないリスクを一定の水準以下に抑えるという意味での合理的な保証を得ることを目的としています。

また日本版SOX法(金融商品取引法)では、上記の4つの目的のうち『財務報告の信頼性』を確保するための内部統制を『財務報告に係る内部統制』として定義し、経営者にこれについての評価を求めています。

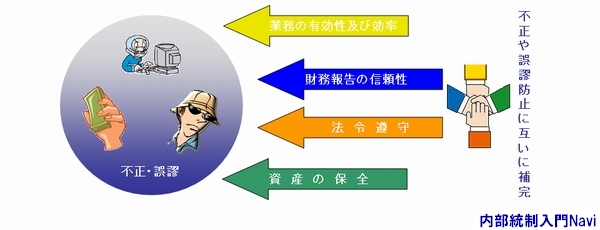

4つの目標の関係

内部統制の4つの目的である、①業務の有効性及び効率性②財務報告の信頼性③事業活動に関わる法令等の遵守④資産の保全 は、それぞれ固有の目的ではありますが、これらはお互いに独立して存在するものではなく、相互に密接に関連しています。これらいずれか1つの目的を達成するために構築された内部統制であっても、他の目的のために構築された内部統制と共通の体制となったり、互いに補完し合う場合もあるのです。

前述したように日本版SOX法では、4つの目的すべてが義務の対象となるわけではなく、義務の対象は『財務報告の信頼性』に限られていますので、『財務報告の信頼性』以外の他の目的を達成するための内部統制の整備及び運用を直接的に求めるものではありません。

しかしながら財務報告は、組織の業務全体に係る財務情報を集約したものであり、組織の業務全体と密接不可分の関係にあります。したがって、経営者が財務報告に係る内部統制を有効かつ効率的に構築しようとする場合には、任意的に目的相互間の関連性を理解し、他の目的も含めた内部統制を整備し運用することが望ましいことは、いうまでもありません。

また会社法では、大会社等の場合には明文規定で、それ以外の会社であっても善管注意義務などの解釈によって、法令遵守・リスク管理体制などについて、内部統制に関する義務が課されています。

※以後、実施基準を基に作成