内部統制入門Navi » 内部統制の概要 » 内部統制の目的 » 財務報告の信頼性

財務報告の信頼性

財務報告の信頼性とは

- 財務報告の信頼性とは、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保することをいう。

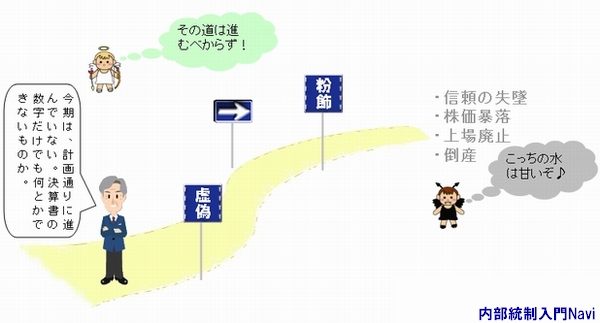

財務報告は、組織の内外の者が当該組織の活動を確認する上で、極めて重要な情報であり、財務報告の信頼性を確保することは組織に対する社会的な信用の維持・向上に資することになります。逆に、誤った財務j報告は、多くの利害関係者(株主・投資家・取引先・金融機関等)に対して不測の損害を与えるだけでなく、組織に対する信頼を著しく失墜させることとなります。

例えば、株主は株式の保有継続や購入を判断する上で、先ず財務報告をチェックしますが、これは財務報告の内容が正確であることが前提であり、これが虚偽となれば、株価暴落・上場廃止につながり、株主に大きな損害を与え、企業は市場から信頼性を失い経済活動が出来なくなってしまうとういう状況に陥りかねません。

財務報告とは

財務報告には、金融商品取引法や会社法などの法令等により義務付けられているもの、銀行や取引先との契約等により求められるもの、利害関係者等への自主的な開示などがありますが、本基準における財務報告は、金融商品取引法上の開示書類(有価証券報告書及び有価証券届出書)に記載される財務諸表及び財務諸表に重要な影響を及ぼす可能性がある情報をいいます。

金融商品取引法の対象

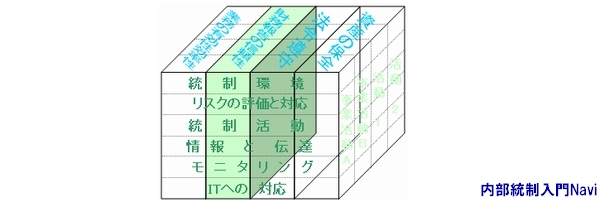

内部統制の目的の4つのうち、金融商品取引法(日本版SOX法)に基づく、義務の直接的に対象となるのは、『財務報告の信頼性』に限られています。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/704