内部統制入門Navi » 内部統制の構築 » 内部監査 » 内部監査と内部統制

内部監査と内部統制

内部統制で求められる内部監査業務

内部監査で行う業務には、検査業務とコンサルティング業務とがあります。

従来の内部監査では、社内規程やマニュアルに従い業務が行われているかの照合である、検査業務が中心に行われいました。しかしながら、内部統制では社内規程との準拠性だけではなく、社内規程自体の評価(必要規程の漏れや有効性等)の評価、準拠していない場合には理由の究明と再発防止策の提案、リスクの発見とそのコントロールなどを行うコンサルティング業務が求められます。

| 項目 | 検査業務 | コンサルティング業務 |

|---|---|---|

| 目的 | 準拠性 | 助言・提案 |

| 社内規程 | 前提として規程自体は正しい | 規程自体の有効性や不備を評価 |

| 報告 | 是正勧告のみ | 再発の予防策等の提案 |

| リスク | 未対処リスクは発見できない | 未対処リスクの発見、管理 |

| 監査対象 | 各支店や営業所等に緊張感を持たせるため、定期的にパトロール効果として巡回を行う | リスクの高い業務を中心に、各業務プロセス(販売管理・購買管理等)を対象とする |

| 監査方法 | 過去の監査結果の参照やマニュアルやチェックリストなどを利用し、記載項目を中心に監査する | 重大なリスクが放置されていないか、適切・効果的にコントロールされているかを監査 |

内部統制における役割

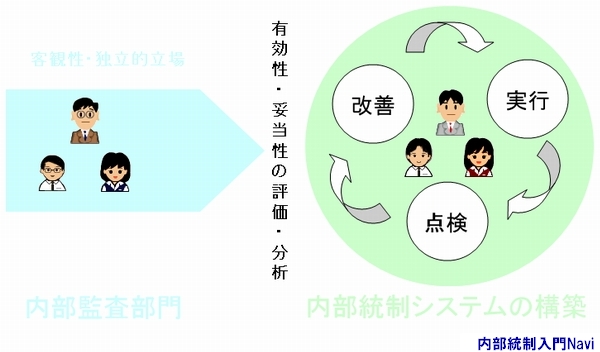

内部統制システムの構築に組み込まれ、その有効性を検討・評価するモニタリング業務(自主監査)と、内部監査部門によるモニタリングは別組織により、行うことが必要です。

なぜなら内部監査部門によるモニタリングは、独立的・客観的な立場から行う必要があり、内部監査部門自らが、内部統制システムの構築スタッフとして実行・指揮を行ってしまったならば、客観性を欠いたものとなってしまうからです。

内部監査部門によるモニタリングは、内部統制システムの有効性を検討・評価するモニタリング業務そのものが有効であるかを、検証する機能としての役割を持っています。

したがって、内部監査は内部統制の一部として活動するのではなく、第三者的な立場から内部統制システムの検証・助言を行い、直接的に内部統制システムの構築に携わることは許されません。

『自主監査』だけでは、我が身可愛さからの情報の操作・粉飾・問題点の見逃し、更には対象が自部門の範囲内となるため全体的な問題点が見えづらいなど、欠点があります。これらを補うためにも、第三者の立場からの『内部監査』が必要となってきます。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/771