内部統制入門Navi » 内部統制の構築 » 内部監査 » 三様監査

三様監査

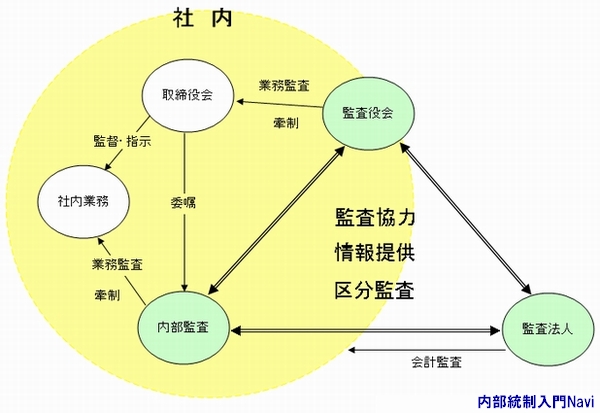

三様監査とは

通常、株式会社の『監査』と呼ばれるものには、内部監査(企業活動のうち中下位層が中心)・監査役監査(企業活動のうち上位層が中心)・会計監査人監査(財務諸表の適正性)の三者があります。三様監査(制度)とは、これら三者による監査のことをいいます。

内部監査部門は社長直轄の部署として設置され、適時・適切に結果の報告を行ないますが、他の機関である、監査役(会)、監査法人(公認会計士)とその監査対象について、境界線を明確に引き難い部分や、対象の一部が重なることもあります。そのため他の機関との連携を図り、定期的に協議の場を設け計画のすり合わせ、情報交換、フォローアップ作業の分担調整をするといった方法をとることは、業務の重複を避けそれぞれの業務を有効に行ううえで必要になります。

特に監査役が外部の人であれば、社内業務に精通した内部監査人から得ることのできる企業活動情報や結果報告は、判断材料として大いに役立ちます。

他の機関と連携し、相互に範囲・結果・現状などについての情報提供を行うことで、会社の状況の理解が進み、自身が実施してい場合であっても、各部署や支店などの改善点(ムリ・ムラ・ムダの非効率な作業、未対処のリスクが放置されている業務、コンプライアンスが徹底されていない部門・内部統制が意図したとおりに機能していないなど)や各業務についての現状を知ることができ、新たな対象部門や実施案が出てくる可能性もあります。

ただし、他機関から得られた情報や結果報告については、これを利用する際に、その情報等の品質・有効性などに留意する必要があります。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/768