内部統制入門Navi » 内部統制の構築 » 財務報告 » 原価計算規程

原価計算規程

原価計算規程とは

製造業などで、材料等を仕入れ製品を製造し販売する企業は、製品の原価を計算するために原価計算という手続きを行ないますが、原価計算規程は、この手続きを明確にするために作成された規程です。

発生した原価と製造製品との関連性について、どのように考えるかによって、製品原価が異なるので、原価計算の手続を規程によって明確にする必要があります。

原価計算の目的

- 財務諸表作成

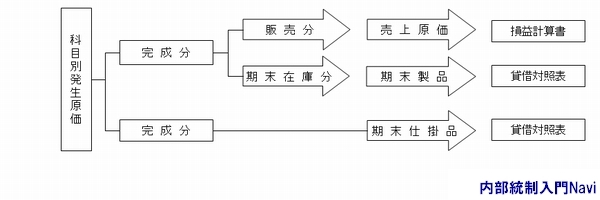

原価を計算することで、貸借対照表の棚卸資産(製品・仕掛品等)金額や損益計算書の売上原価金額の算出

- 価格計算

製品の販売価格決定時において、その製品の製造に掛かったコスト金額の集計

- 原価管理

より効率的な生産を行なうために、原価に関して一定の目標となる標準を設定し、これと対比し差異分析を行い、必要な改善の実施

- 予算統制

予算統制において、各セグメント別の経費・原価および利益の把握

- 経営計画作成

経営意思決定に必要な原価情報の提供

原価計算規程の体系 例

- 原価計算制度の目的

- 原価の定義

- 原価計算方法

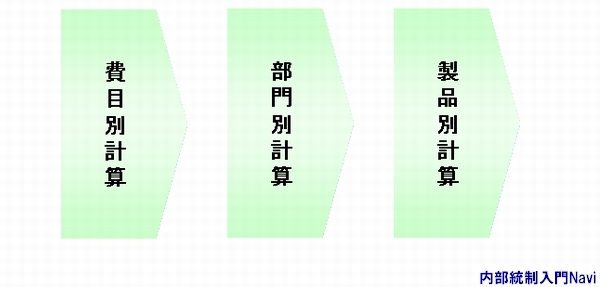

- 費目別計算

- 部門別計算

- 製品別計算

- 原価差異

原価計算のポイント

原価の定義

原価とは、経営目的に関連して、消費あるいは一定の給付に転嫁された経済価値を指します。従って以下の項目は、非原価項目となります。

- 投資・未稼働・長期にわたり休止している資産の減価償却費・管理費・租税等

- 寄付金等であって経営目的に関連しない支出

- 支払利息・割引料・他の財務活動にかかる費用

原価計算の種類

- 総合原価計算

当該部門で発生した総原価をその生産数量で除し、その金額を製品の単価とする方法。

(同種製品を連続して生産する形態に適している)

- 個別原価計算

当該製品個々の生産のために固有に発生した原価を、製品個々に集計する方法

(種類の異なる製品をひとつずつ生産する形態に適している)

実際原価と標準原価

- 実際原価

実際の消費量に実際の単価を乗じて算出する方法

- 標準原価

科学的に統計的調査に基づいて、あらかじめ標準消費量と標準単価を算出し、これを乗じて算出する方法

原価計算の流れ

- 費目別計算

一定期間における原価要素を費目別に分類・集計

- 部門別計算

費目別計算で集計された原価の種類別金額を、その発生部門別に分類・集計

- 製品別計算

部門別計算で集計された原価を、その部門で生産された製品へ転嫁集計

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/759