内部統制入門Navi » 内部統制の概要 » 内部統制の基本的要素 » リスクの分類

リスクの分類

リスク分類の種類

リスクを分類する際には、『全社的なリスク』か『業務プロセスのリスク』か、『過去に生じたリスク』か『未経験のリスク』か等の観点から行ないます。

全社的なリスクと業務プロセスのリスク

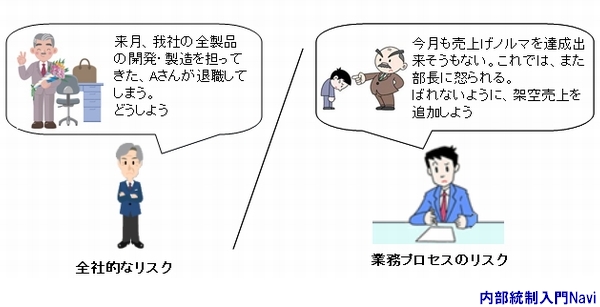

全社的なリスクとは、組織全体の目標の達成を阻害するリスクをいいます。

全社的なリスクとは、例えば、財政状態・経営成績及びキャッシュフローの状況の異常な変動・特定の取引先、製品、技術等への依存・特有の法的規制、取引慣行、経営方針・重要な訴訟事件等の発生・経営者個人への依存等が挙げられます。財務報告の信頼性に関して、例えば、適正な会計上の見積りや予測を行なっていくためには、全社的なリスクへの適切な対応が重要な要素となります。

業務プロセスのリスクとは、組織の各業務プロセスにおける目標の達成を阻害するリスクをいいます。

業務プロセスのリスクについては、通常、業務の中に組み込まれた統制活動等で対応することとなりますが、全社的なリスクについては、明確な経営方針及び経営戦略の策定、取締役会及び監査役又は監査委員会の機能の強化、内部監査部門などのモニタリングの強化等、組織全体を対象とする内部統制を整備し、運用して対応することが必要となります。

過去に存在したことのあるリスクと未経験のリスク

リスクには、既に過去に存在したことのあるリスクと、未経験のリスクとがあります。過去に存在したことのあるリスクについては、その影響を推定できますが、未経験のリスクについては、どういう影響が生じるかということについて不透明であることが多いと考えられますので、その影響について、より慎重に検討する必要があります。なお、過去に存在したことのあるリスクであっても、時の経過とともに、状況が変化し、影響の度合いが変化している可能性があることに留意する必要があります。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/714