内部統制入門Navi » 内部統制の概要 » 二つの内部統制 » J-SOX法と会社法の比較

J-SOX法と会社法の比較

内部統制の違い

『内部統制』を求める法律として、会社法と日本版SOX法がありますが、この両者はそれぞれその趣旨が異なっています。

会社法が定める内部統制は、株主から経営を委ねられた取締役が健全な会社経営のために果たすべき善管注意義務・忠実義務がベースとなっており、一方、日本版SOX法(金融商品取引法)が定める内部統制は、証券市場への投資家の信頼確保のために、財務報告の信頼性を確保することを目的としています。

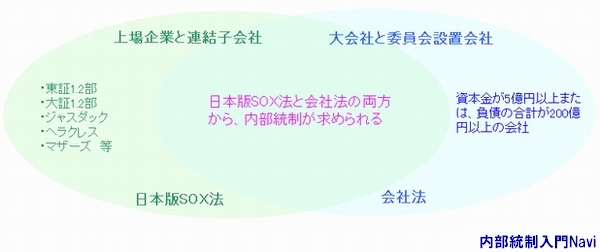

そのため対象企業・目的・監査等に関して、両者には異なる箇所が多々存在します。主な違いは、以下の通りです。

日本版SOX法と会社法の比較

項目別比較表| 日本版SOX法 | 会社法 | |

|---|---|---|

| 対象企業 | 上場企業と連結子会社 | 大会社と委員会設置会社 |

| 目的 | 財務報告書の信頼性確保 | 業務の適正確保 |

| 対象者 | 経営者(当該会社) | 取締役会 |

| 構築 | 実施基準 | 善管注意義務等ベース (具体的規定なし) |

| 内部統制の自己評価 | 明文規定あり | 明文規定なし |

| 文書化と開示 | 内部統制報告書 | 事業報告 |

| 監査の主体 | 内部統制報告書を外部監査人(監査法人・公認会計士)が監査 | 事業報告書内容を監査役・監査委員会が監査 |

| 監査結果 | 内部統制監査報告書 | 監査報告書 |

| 罰則 | 内部統制報告書が提出されない場合や、内部統制報告書の重要な事項について虚偽の記載がある場合には、5年以下の懲役または500万円以下の罰金 | 特になし |

目的

目的会社法が求めるものは『広義的な内部統制』であり、日本版SOX法が求めるものは,、『財務報告に係る内部統制』といえます。

例えば、個人情報漏洩に関して個人情報保護法という法令がありますが、会社法が求める内部統制においては、法令を守るというコンプライアンス(業務の適正確保)の観点から、個人情報漏洩を防止するシステムが必要となります。一方日本版SOX法が求めているものは、あくまで財務報告に係る内部統制(財務報告書の信頼性確保)であり、個人情報漏洩を防止するシステムを求めてはいません。

ただし、このように両者は形式的に異なる部分も多々有りますが、その一方で実質的に大きな部分でオーバーラップしており、同じ『内部統制』を定めている法律として、両者は全く異質のものではありません。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/684