内部統制入門Navi » 内部統制の概要 » 二つの内部統制 » 役員の責任と権限

役員の責任と権限

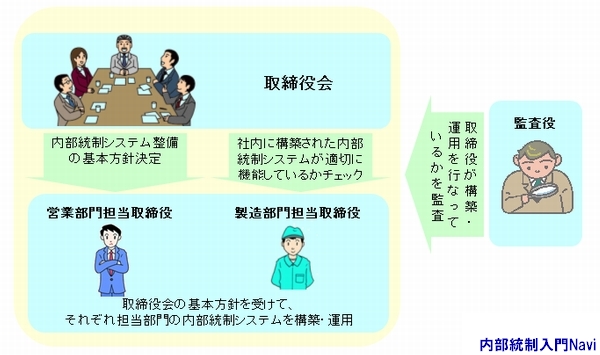

内部統制での経営陣の関係

会社法では、取締役会が内部統制システムの整備についての基本方針を決定し、その取締役会の基本方針の決定を受けて、営業部門や製造部門などの業務を担当する各取締役が、それぞれの担当部門の内部統制システムを構築・運用を行ないます。

取締役会では、各部門に構築された内部統制システムが、適切に機能しているかチェックを行ない、問題があれば、改善策を講じます。

監査役は業務監査の職責を担っており、内部統制システム整備を行なっているかどうかを監査すべき職務を負っていますので、監査を行います。

内部統制システムと監査役

監査役には、内部統制システム整備についての監査を求められていますが、十分な監査を行うためには、自身のみの力では限界があります。そこで以下のような規定が定められています。

会社法施行規則100条3項(業務の適正を確保するための体制)

監査役設置会社(監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある株式会社を含む。)である場合には、第一項に規定する体制には、次に揚げる体制を含むものとする。

一 監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項

二 前号の使用人の取締役から独立性に関する事項

三 取締役及び使用人が監査役に報告をするための体制その他の監査役への報告に関する体制

四 その他監査役の監査が実効的に行なわれていることを確保するための体制

一 監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項

二 前号の使用人の取締役から独立性に関する事項

三 取締役及び使用人が監査役に報告をするための体制その他の監査役への報告に関する体制

四 その他監査役の監査が実効的に行なわれていることを確保するための体制

一号・・・監査役がサポート要員を求めた場合には、それに応えなければなりません。

二号・・・サポートする従業員が、経営者から独立していなければ、監査役は適切な監査を行えませんから、従業員の経営者からの独立性を求めています。

三号・・・監査役に情報が直接入ってくる仕組み作りが必要です。間接的な情報では、経営者等の不利な情報が握りつぶされる可能性があるからです。

トラックバック(0)

トラックバックURL: http://www.internalcontrol-navi.com/mt/mt-tb.cgi/676